那么,如果民联获胜,市场预测会经历一些的调整,这将会是创造历史性的一刻。根据各个国家的股市,自从转换新政府后,对经济来说是利多于弊的。

从民联的政策来分析,从中是看不到哪个公司会直接获益,反而是对人民带来比较大的利益。根据消息指出,民联将不会秋后算账,因为那样会破坏整个经济发展,轻快铁(MRT),依斯干达(Iskandar)计划,KLIA 2还是会一样的进行。若民联执政,股民可能会选择退出与政府有挂钩的公司,短暂性的影响了股市。但是,民联主要是重整整个市场的经济架构,他们认为现在经济架构是不健康的,因为人民不能收益,整个经济都被某几家公司垄断了。只有当人民生活得更富裕,就能有更多的消费和投资能力,这才会健康地促进经济成长。

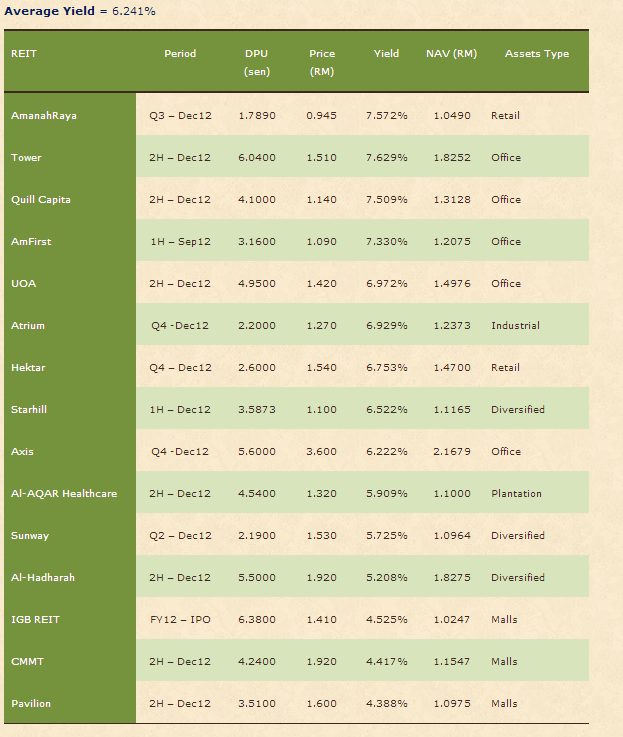

至于传言民联执政,赌场会关掉的可能性应该不大,就算回教党要关掉,也要通过民主行动党,公正党,甚至巫统和马华的批准。此外,汽车产业也会比较直接受益。民联将会每年逐渐减低20%汽车入口稅,以便人民更有能力买到理想的汽车。除了汽车产业股,也建议留意产业信托(REIT)作为调整期的参考。

TCHONG

陈唱摩托(TCHONG,4405)在去年杪推出日产(Nissan)Almera的市场反应良好,促使该品牌战胜本田(Honda),加上日圆走低,较低的零件成本,分析员预测短期淨利有望揚升11%。位于越南的陈唱摩托厂房也会在本月正式投产,预料每年可组装2万辆车子,这也是为了迎合未来东南亚的市场需求,并减低对本地的依赖。

如果民联执政,笔者认为,在短期里,没有什么特别的公司真的直接获益,毕竟重整需要时间上的磨练。只要在民联的领导下,人民真的受惠,变得更富欲,竞争力更强,那么潜在马股久违的牛市也可能会被呼唤起来。