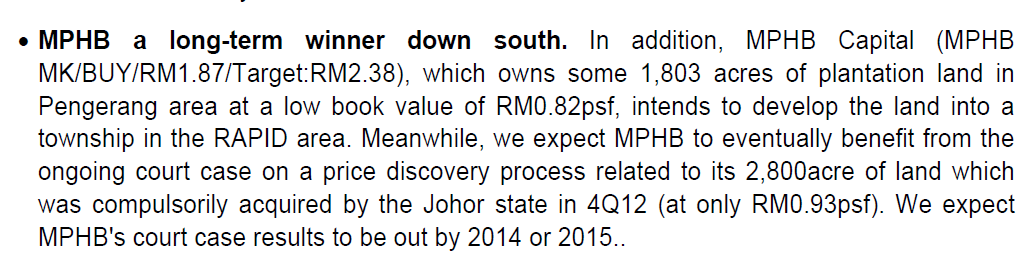

昨天一早,就收到同事在公司的群组里发了以上那张图。前日有项重大的会议,关于石油提炼及石化综合发展(RAPID)的计划。在这项会议开跑的当儿,除了石油公司在这几天有动作之外,这几天MPHBCAP也稍有动静了。我还在猜想,保险业成功脱售?还是之前的土地是不是完成了?到底是忽略了什么。看了以上的图表,才发现MPHBCAP在边佳兰也有片面积总共1803英亩的种植地。

(UOB Research 提供)

根据UOB的分析指出,这片地的账面值是以RM0.82 psf 计算。MPHBCAP之前其实是拥有面积高达4644英亩的土地,却在2012年10月强制脱售2800英亩给州政府。当时是以RM0.93 psf 的价格售出。因此,这项计划应该有利于MPHBCAP在之前提出调整回购价的诉讼。

根据UOB的分析指出,这片地的账面值是以RM0.82 psf 计算。MPHBCAP之前其实是拥有面积高达4644英亩的土地,却在2012年10月强制脱售2800英亩给州政府。当时是以RM0.93 psf 的价格售出。因此,这项计划应该有利于MPHBCAP在之前提出调整回购价的诉讼。

从MPHBCAP 的招股书里看到,他在边佳兰,一共有1803.2英亩,市值评估是马币七千四百九十六万。

一英亩= 43,560 sq ft,那么算一算MPHBCAP一平方尺值多少钱。

1803.2 英亩 = 78,547,492 sq ft

78,547,492 sq ft = RM74,965,000

1 sq ft = RM 0.9544

招股书里的边佳兰地皮是以RM 0.9544计算。那么,我比较有兴趣的是,那里的地到底是不是那么便宜。

既然上面的图有IJMLAND,所以我就翻翻IJMLAND的比较一下。

IJMLAND 拥有 51,101,988 平方尺,估值为一亿两千八二十万。

51,101,988 sq ft = RM 128,209,000

1 sq ft = RM 2.5089

这个价钱相差太远。也许会有一些因素,可是这两个公司的市值未免太离谱远了,我相信这也是严重被低估的。再说,RAPID的计划一旦进行,相信这个区域的地皮也会逐渐增长,在未来绝对是有利于MPHBCAP的。

回答一些读者的疑问:

MPHBCAP ROE 很低,PE也很高,不会影响公司吗?

回答:

MPHBCAP上市还不到一年,目前的盈利可说是很低,只是单单依赖着保险方面的盈利。公司进行分拆后,进行了一连串的重组计划。

这间公司拥有很多资产,在重组的过程里,公司会兑现一部分的资产,像是之前提及的槟城脱售土地,预计今年第三季会进账。

保险业方面,由于要符合新的条例,为了维持公司里保险业以外的业务,公司也一定会抛售部分MPIB的股份。

加上在2011年签署和BRDB的三项房产投资,预计今年年尾将要推出。

另一个催化剂,也许就是U-Mobile的上市,虽然目前还是个未知数。这些种种的因素,我相信一旦进行当中,MPHBCAP的资产将会更具吸引力。

IJMLAND 拥有 51,101,988 平方尺,估值为一亿两千八二十万。

51,101,988 sq ft = RM 128,209,000

1 sq ft = RM 2.5089

这个价钱相差太远。也许会有一些因素,可是这两个公司的市值未免太离谱远了,我相信这也是严重被低估的。再说,RAPID的计划一旦进行,相信这个区域的地皮也会逐渐增长,在未来绝对是有利于MPHBCAP的。

回答一些读者的疑问:

MPHBCAP ROE 很低,PE也很高,不会影响公司吗?

回答:

MPHBCAP上市还不到一年,目前的盈利可说是很低,只是单单依赖着保险方面的盈利。公司进行分拆后,进行了一连串的重组计划。

这间公司拥有很多资产,在重组的过程里,公司会兑现一部分的资产,像是之前提及的槟城脱售土地,预计今年第三季会进账。

保险业方面,由于要符合新的条例,为了维持公司里保险业以外的业务,公司也一定会抛售部分MPIB的股份。

加上在2011年签署和BRDB的三项房产投资,预计今年年尾将要推出。

另一个催化剂,也许就是U-Mobile的上市,虽然目前还是个未知数。这些种种的因素,我相信一旦进行当中,MPHBCAP的资产将会更具吸引力。

这里并不符上任何买卖建议,须知道买卖自负哦!

請問u-mobile的上市為何會是mphbcap的催化劑?謝謝!

ReplyDeleteJ-base,

Delete因为MPHB 在分拆之前持有了6-7%的u mobile股份。至于分拆之后,我找不到股份是归于MPHB CAP 还是属于 Magnum,只有期待2013年的annual report里有阐明。若真的上市,那么就会是一个催化剂。

This comment has been removed by the author.

ReplyDelete