亿维雅,HeveaBoard 一直都是雨文今年里的心头好,往年在五月最后一个星期都会宣布业绩,值得探讨这次业绩会不会有惊喜呢?还是公司是否还有上涨空间。

Hevea的业务比较简单,主要是做制造刨花板(三夹板)和刨花板的下游业务,包括组装家具制造业和木板相关的制造产品,主要出口去日本和中国。

首先必须声明这家公司的股价已经上涨了很多。一年里从RM1.35一路飙到 RM3.22,去年守到今日都已经稳稳开翻了。而CIMB投行的分析员也给于Hevea 目标价 RM4.16,理由包括:

1. 更好的成本控制与利润率,因为95% 营业额是以美金计算,成本以零吉计算,第一个季度美元走强,所以雨文预测这次的业绩应该有待惊喜。近年来,Hevea 也转向了利润比较高的产品,加上成本减轻(胶水价钱下跌),还债能力强导致利息减少,综合各项原因都有助于提高公司的净利润。

2. 中国与日本的需求量攀升。

家私或木材行业都属于季节性的公司,也就是说它并不是十年里头,每一年都是那么好,而是有好像水果一样,有季节性的收成,当然目前家私行业业绩那么亮丽,都必须归功于经济复苏,马币贬值使到出口的公司业绩更上一层楼,而这些因素并不是长期都具有这些利好的条件。因此,投资在季节性的公司,必须了解到这个行业并不是一路都是那么顺风的。

除了近期要公布业绩以外,HEVEA 也有一些企业计划在进行中,这个月里,他也建议了公司股票拆细计划,一股变成四股,预计第二季会完成。这项计划主要目的是提高公司股票的流动性,希望在股市里更加活跃。单单看来,这都对于股价的影响也是正面的。

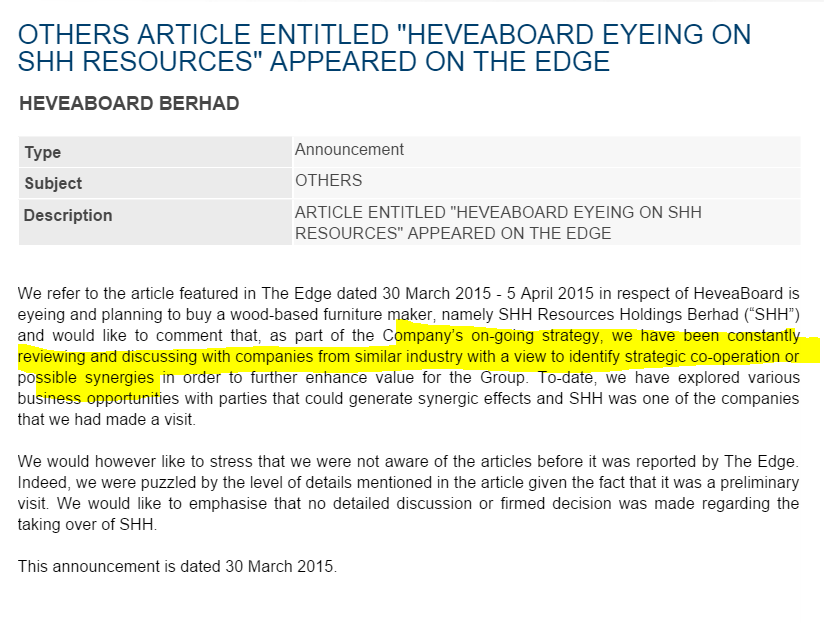

也不要忘了,之前也有传言HEVEA 收购 SHH一案,虽然澄清了只是初步进行的一项讨论,但从他的回答当中,看到了管理层的确在寻找一个综合效应的商机,不排除故事依然会走下去。

虽然有点儿相逢恨晚,不过种种的催化剂,我相信这公司今年依然会是很好的一年,也看出来这位在2012年6月接手爸爸熊天成的儿子熊豪俊有十分不错的表现。

虽然有点儿相逢恨晚,不过种种的催化剂,我相信这公司今年依然会是很好的一年,也看出来这位在2012年6月接手爸爸熊天成的儿子熊豪俊有十分不错的表现。

Zhuang OK?

ReplyDeleteu ask me u ok?

Delete